S'informer : le dossier scientifique

Retour en première page des articles scientifiques Retour en première page des articles scientifiques

Union européenne – Russie : des "politiques de voisinage" de l'énergie Union européenne – Russie : des "politiques de voisinage" de l'énergie

(Julien Vercueil [1])Le 1er janvier 2006, la Russie, via l’entreprise publique Gazprom, interrompait ses livraisons de gaz à l’Ukraine, après l’échec des discussions portant sur les tarifs gaziers et le stockage de réserves gazières dans le sous-sol ukrainien. Cette décision signifiait l’arrêt des livraisons de plus de 75% du gaz russe exporté vers l’Union européenne (UE) qui transite par le territoire ukrainien. Courant décembre 2006, la Russie annonçait qu’elle interromprait ses livraisons de gaz à la Biélorussie au 1er janvier 2007 si un accord sur les tarifs n’intervenait pas avant cette date. L’accord fut finalement signé le 31 décembre… à 23h58 ! Ce qui permit à Gazprom de doubler les prix de ses livraisons à la Biélorussie et d’acquérir 50% des parts de l’entreprise biélorusse Beltransgaz qui contrôle l’acheminement, via le territoire de la Biélorussie, de près du quart du gaz exporté par la Russie vers l’UE par le gazoduc Yamal-Europe. Le 6 janvier 2007, le flux de pétrole brut dans l’oléoduc Droujba, transitant par la Biélorussie, était interrompu plusieurs heures, touchant l’Allemagne, la Pologne, la Slovaquie et la Hongrie. Les autorités russes et biélorusses se rejetaient mutuellement la responsabilité de l’interruption, dans un contexte de vives tensions entre les deux pays sur les questions énergétiques.

Ces événements ont sonné comme autant d’avertissements pour les responsables de l’UE qui ont feint de découvrir à quel point les décisions de l’imprévisible voisin russe concernant les livraisons d’énergie pouvaient rapidement se muer en moyens de pression. De leur côté, les autorités russes ont pu vérifier qu’elles disposaient d’un moyen, certes sommaire, mais efficace, de faire taire momentanément les critiques dont elles sont régulièrement l’objet de la part de l’UE à propos de leur interprétation de la démocratie et de l’économie de marché.

Jusqu’à quel point ces craintes et ces postures sont-elles justifiées ? Quel est le degré réel de dépendance énergétique de l’UE vis-à-vis de la Russie ? Quelle est la marge de manœuvre et l’ampleur des moyens de pression dont dispose la Russie vis-à-vis de l’UE ? Quelles sont les mesures prises de part et d’autre pour limiter les risques de conflit autour de l’énergie et pour progresser vers une coopération de long terme mutuellement avantageuse ? Du court au moyen terme :

l’énergie, levier de la dépendance européenne à l'égard de la Russie ? L’évolution des relations énergétiques UE - Russie

Les premières fournitures d’hydrocarbures soviétiques à l’Europe occidentale datent de 1968. Il s’agissait alors de livrer du gaz, en quantités limitées, à l’entreprise autrichienne OMV. Développées par l’accord germano-soviétique de février 1970 échangeant du gaz russe contre des tuyaux allemands (Nies, 2007) puis étendues à la faveur des chocs pétroliers des années 1973 et 1979, les livraisons énergétiques de l’Union Soviétique aux pays d’Europe occidentale ont poursuivi leur croissance dans le courant des années 1980 dans la mesure où elles correspondaient à l’intérêt bien compris des deux parties. Pour la Communauté européenne, il s'agissait de bénéficier d’une source d’approvisionnement alternative aux fournitures des pays de l’OPEP, dont la logique de cartel faisait peser une menace permanente sur les quantités et les prix. Pour l’Union Soviétique, l’objectif était de bénéficier d’une source stable de devises étrangères susceptibles de satisfaire ses besoins croissants d'importations occidentales (Vercueil, 2002).

Durant les années 1990, le démantèlement de l’Union soviétique et les difficultés économiques de la Russie l’ont conduite à intensifier ses exportations énergétiques vers l’Europe occidentale. La proximité géographique, le pouvoir d’achat et les besoins de l’UE en faisaient le partenaire privilégié du secteur énergétique russe dès lors que les antagonismes de la guerre froide s’estompaient. Au début des années 2000, à l’initiative de Romano Prodi, alors président de la Commission européenne, les premiers accords énergétiques de long terme ont été conclus entre l’UE et la Russie. Le sommet de Paris (30 octobre 2000) a en effet permis de concrétiser le dialogue Russo-Européen par un partenariat énergétique épousant les objectifs stratégiques des deux parties. Le "Plan Prodi" postulait que les risques d’instabilité affectant les zones productrices d’hydrocarbures au Moyen Orient devaient conduire l’UE à réorienter ses approvisionnements vers la Russie. L’objectif était de doubler les volumes importés pour atteindre à terme 40% de la consommation énergétique européenne [2]. Ce partenariat intéressait également la Russie dans la mesure où celle-ci avait besoin des technologies et des capitaux nécessaires pour entretenir, moderniser et développer les infrastructures de prospection, d’exploitation et de distribution d’hydrocarbures tombées en partie en déshérence dans la décennie précédente.

Depuis, l’élargissement de l'Union à dix pays d’Europe centrale et orientale a mécaniquement conforté la prédominance de la Russie dans les livraisons d’hydrocarbures à l’UE (cf. encadré ci-dessous).

La situation énergétique des nouveaux membres de l’UE Les pays d’Europe centrale et orientale qui ont intégré l’UE en 2004 et en 2007 dépendent toujours des systèmes d’approvisionnement hérités de la période soviétique.

- Gaz : l’URSS a commencé à exporter du gaz au milieu des années 1940 en direction de la Pologne. Par la suite, un deuxième gazoduc a été construit en 1967 à destination de la Tchécoslovaquie. Actuellement les principaux clients d’Europe centrale pour le gaz russe sont la Hongrie, suivie de la République slovaque, la République tchèque et la Pologne. Ces quatre pays absorbent près des trois quarts des exportations de Gazprom vers l’Europe centrale.

- Pétrole : depuis l’accord du 18 décembre 1959 signé par l’URSS, la Hongrie, la Tchécoslovaquie, la Pologne et la République Démocratique d’Allemagne, alors membres du Conseil d’assistance économique mutuelle (CAEM), le pétrole est acheminé par le système d’oléoducs Droujba. L'oléoducDroujba-1, long de 6 000 kilomètres, pour 1020 millimètres de diamètre, est le plus important au monde. Mis en service en 1964, il relie le complexe de Samara à l’Europe centrale via la Biélorussie (raffinerie de Mozyr) où il se divise en deux branches : la branche septentrionale passe par la Pologne (raffinerie de Plotzk) et aboutit en Allemagne de l’Est (raffinerie de Schwedt) ; la branche méridionale traverse successivement l’Ukraine, la République tchèque, la Slovaquie et aboutit en Hongrie. À partir de 1974, un système de tuyaux baptisé Droujba-2, avec des tubes de 1220 millimètres de diamètre, a permis de doubler les capacités d'exportation soviétiques. Autour de cette épine dorsale, le réseau d’oléoducs et de gazoducs secondaires développé dans la région innerve l’ensemble des pays de la région.

Durant les années 1990, les pays d’Europe centrale et orientale ont déployé peu d'efforts pour diversifier leurs approvisionnements, leur priorité dans ce domaine ayant été de maintenir les liens existants. Le résultat est une dépendance envers l’approvisionnement russe qui oscille, suivant les pays, entre 80 et 100% des besoins énergétiques (voir graphiques infra). |

Au cours des années 2000, l’évolution du prix des hydrocarbures a fondamentalement changé les données du problème : entre début 1999 et fin 2007, les cours mondiaux du baril de pétrole brut ont été multipliés par près de dix en dollars courants [3]. Pour la Russie, cela s’est traduit par une augmentation sans précédent des rentrées en devises, soit une manne providentielle pour les nouvelles autorités. Elle leur a permis de financer le retour de l’État russe comme acteur de premier plan sur la scène énergétique nationale et internationale. Cette hausse s’est traduite par une ponction accrue sur le PIB de l'UE et par une menace renforcée sur sa dépendance économique extérieure globale à long terme, dans la perspective de l'épuisement des gisements exploités par les pays membres en mer du Nord.

Les paramètres de la relation énergétique UE-Russie

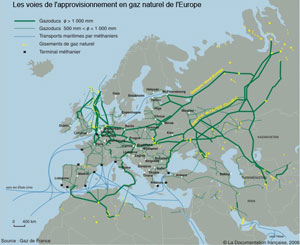

La Russie occupe le deuxième rang mondial des pays producteurs de pétrole, le huitième rang pour les réserves (60 milliards de barils de réserves prouvées, de source occidentale). Elle détient la première place pour la production et les réserves de gaz (27% des réserves totales de la planète, 17% étant détenus par la seule entreprise Gazprom). Elle est, de loin, le principal fournisseur de ressources énergétiques de l’UE : en 2005, elle comptait pour 34% de la valeur des importations de gaz de l’UE et 30% pour le pétrole [4]. Grands champs de production et d'exploration d'hydrocarbures,

principales infrastructures

(cliquer sur les miniatures pour ouvrir les images)

Panorama général des zones de production et des voies d'acheminement

dans les pays de l'ex-URSS

Document déclassifié de la CIA, 2004 (en anglais).

Pour une meilleure définition :

accès au document en .pdf (620 Ko) | |

À la faveur de l’envolée des cours du pétrole des années 2000, les acteurs du secteur énergétique russe sont progressivement montés en puissance sur les marchés mondiaux [5]. Désormais, Gazprom est la première entreprise gazière au monde, Lukoil la sixième entreprise pétrolière par la production, deuxième par les réserves. Dans le même temps, la puissance publique a recouvré une partie de son influence passée sur le secteur [6]. Les changements intervenus en Russie ont ainsi participé à un phénomène observé plus généralement dans le monde énergétique : l’élargissement de la fracture entre les National Oil Companies(NOC) et les International Oil Companies (IOC), soit les entreprises énergétiques nationales publiques et les entreprises énergétiques multinationales privées. Aux premières revient désormais la majorité des réserves énergétiques mondiales et/ou le contrôle des capacités de transport à partir des gisements ; aux deuxièmes, qui risquent d’être progressivement privées d’accès aux situations de rente, le devoir de développer les technologies de prospection, d’extraction et de transport du futur, pour conserver la capacité de nouer des partenariats d’exploitation avec les premières [7]. En Russie, Gazprom, Rosneft et Transneftsont des exemples de NOC. Mais Lukoil et feu l’entreprise Yukos, démantelée en 2004 par le gouvernement russe, sont deux entreprises aux caractéristiques davantage proches des IOC [8].

À partir de leurs positions dominantes sur les marchés nationaux, les NOC russes tentent de descendre en aval de la filière pour prendre position dans les circuits de distribution en Europe occidentale, qui demeurent, de loin, les plus profitables. Les tentatives de Gazprom ou Transneft pour prendre des participations dans des sociétés de distribution énergétique ouest-européennes se sont jusqu’ici soldées par des échecs au moins partiels, nourrissant l’amère ironie des autorités russes à l’égard du cadre libéral de la Charte de l’énergie adoptée par la Commission. On peut s’attendre à l’avenir à ce que ce type de pression, venant de Russie ou d’autres pays émergents, s’intensifie. Les autorités européennes auront à l'avenir de plus en plus de difficultés pour s’opposer à l’entrée des géants russes dans les sociétés gazières ou pétrolières, pour la plupart privatisées, de l’Union.

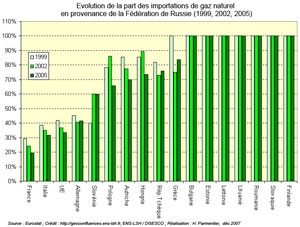

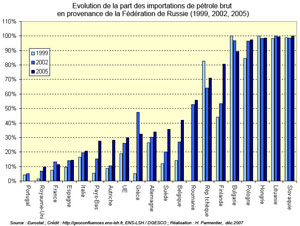

Dans la perspective d’une tension mondiale croissante sur la fourniture d’énergie, l’UE tente de se doter d’une stratégie commune pour réduire la vulnérabilité économique et stratégique de ses États membres. Le Livre vert sur l’énergie, publié par la Commission européenne en mars 2006, présente ainsi les prévisions d'approvisionnement énergétique à moyen terme de l'UE : " À moins d’améliorer la compétitivité de l’énergie autochtone, les importations couvriront d’ici 20 à 30 ans environ 70% des besoins de l’UE en énergie contre 50% aujourd’hui […] la moitié environ du gaz consommé dans l’UE provient de trois pays seulement : Russie, Norvège, Algérie. Si les tendances actuelles se maintenaient, la part du gaz importé passerait à 80% du total au cours des 25 années à venir" [9]. En dépit des initiatives de la Commission, la viabilité de la situation énergétique de l’UE souffre indéniablement du faible degré de coordination des politiques des pays membres en la matière. L’exemple européen illustre ici un problème classique posé par l’accès commun à des ressources rares, qui est celui du "passager clandestin" [10] : la tentation est grande pour chaque pays de l’UE, en particulier les plus puissants, de s’affranchir des coûts et des contraintes liés à une action collective pour sécuriser sa situation propre, au risque d’affaiblir la crédibilité des engagements communs. Le comportement de passager clandestin est d’autant plus probable que les pays concernés sont loin de se trouver dans la même situation. C’est précisément le cas de l’UE : alors que le Danemark est autosuffisant, la Slovaquie dépend totalement des approvisionnements énergétiques en provenance de la Russie. Les graphiques ci-dessous présentent un panorama des dépendances énergétiques nationales brutes de différents pays de l’UE vis-à-vis de la Russie [11]. Les degrés de dépendance énergétique (gaz naturel et pétrole) des pays de

l'Union européenne à l'égard de la Fédération de Russie.

Évolutions (1999, 2002, 2005) Certaines décisions prises par la France, l’Allemagne ou l’Italie constituent autant d’exemples de politiques énergétiques nationales s’accommodant de contradictions temporaires avec l’intérêt collectif de l’Union. Ainsi en est-il du projet germano-russe de gazoduc nord-européen (gazoduc de la Baltique ou Nord Stream) décidé par l’ancien chancelier allemand Gerhard Schröder et le Président russe Vladimir Poutine en 2005. Le Consortium établi pour gérer le projet, Nord Stream AG, est détenu à 51% par Gazprom, assurant ainsi pour la première fois à la Russie un accès direct au marché de l'UE, sans passer par un territoire indépendant de la Russie [12]. Les réactions des pays d’Europe centrale et orientale de l’UE ont été presque unanimement négatives [13], mettant en évidence la fragilité des bases d’un accord européen éventuel sur une stratégie énergétique commune. Dans son Livre vert sur la sécurité énergétique de 2006 (voir encadré supra), la Commission prend acte de ces difficultés et exhorte les pays membres à mettre en place les outils d’une prise de décision commune en ce domaine : "Une politique extérieure cohérente est essentielle pour un approvisionnement énergétique durable, compétitif et sûr" [14].

Pour garantir les objectifs de sécurité d’approvisionnement et de solidarité entre les États membres, la Commission préconise, en particulier, d’orienter la législation communautaire en matière de stockage de pétrole et de gaz, de créer un observatoire européen de l’approvisionnement énergétique, d’améliorer la sécurité physique et opérationnelle des réseaux européens, au besoin par un regroupement formel des gestionnaires et par l’établissement de normes communes [15].

Les travaux de Michaël Porter ont montré l’importance du rôle joué par les "coûts de transfert" [16] dans les relations d’un client à son fournisseur. Le coût de transfert est la perte qui serait supportée par l’une des parties relativement à l’autre, dans l’hypothèse où la relation commerciale serait rompue au profit d’une tierce partie. Il est intéressant d’estimer la répartition du coût de transfert entre la Russie et l’UE du point de vue de la relation énergétique. En première analyse, ce coût dépend de plusieurs facteurs :

- pour la Russie, les coûts d’augmentation de la production et des capacités de stockage, les coûts logistiques de réorientation des flux livrés à production constante, les autres coûts envisageables en cas de passage à une logique d’affrontement avec l’UE sur la question énergétique ;

- pour l’UE, les coûts logistiques et commerciaux de réorientation des approvisionnements (à consommation constante), les coûts d’augmentation des capacités de stockage, les coûts de substitution aux hydrocarbures d’autres sources d’énergie, les autres coûts envisageables en cas de passage à une logique d’affrontement avec la Russie sur la question énergétique. Part de la Russie dans la consommation énergétique de l'UE

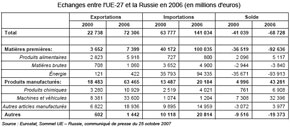

| | Pétrole : UE | Pétrole :

reste Monde | Gaz : UE | Gaz :

reste Monde |

| UE-15, 2003 | 16% | 84% | 19% | 81% |

| UE-27, 2006 | 20% | 80% | 25% | 75% |

Part de l'UE dans les exportations énergétiques de la Russie

| | Pétrole : UE | Pétrole :

reste Monde | Gaz : UE | Gaz :

reste Monde |

| UE-15, 2003 | 58% | 42% | 65% | 35% |

| UE-27, 2006 | 66% | 34% | 75% | 25% |

Ces coûts sont, bien entendu, fonction également de la part occupée par chaque partenaire dans les relations commerciales de sa contrepartie. De ce point de vue, la position russe n’est pas nécessairement plus favorable que celle de l’UE, comme le montrent les tableaux ci-dessus. L’UE bénéficie actuellement d’un bouquet de fournisseurs énergétiques relativement diversifié, même si, à moyen terme, la Russie devrait augmenter sa part dans les approvisionnements. Tandis que la Russie a davantage concentré ses ventes d’hydrocarbures sur l’UE. La prise en compte de ces paramètres permet de mieux évaluer la pertinence relative des options stratégiques offertes aux parties prenantes. Annexe : principales composantes des échanges commerciaux UE- Russie

(énergie, autres postes, en 2006) Les options stratégiques utilisées par la Russie Les manœuvres récentes indiquent que les autorités russes se sont concentrées sur quatre priorités : développer les voies d’exportation directes aux marchés occidentaux (via la mer Baltique, la mer Noire, la mer du Japon) ; sécuriser les voies terrestres traditionnelles (notamment en Europe centrale et orientale) ;

assurer la position dominante de la Russie comme transitaire des ressources d’Asie centrale vers l’Europe ;

explorer les possibilités offertes par le développement de nouvelles relations énergétiques (Asie, Moyen Orient, Afrique).

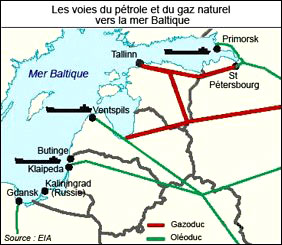

La voie de la Baltique

C’est dans cette perpective qu’il convient d’analyser la montée en puissance du terminal pétrolier de Primorsk, sur la mer Baltique. Partie intégrante du Baltic Pipeline System (BPS) depuis 2001, il permet d’accéder aux marchés européens directement par voie maritime. Sa capacité est en cours de développement avec la construction d’un deuxième tube en provenance du "hub" de Iaroslavl et avec les projets de développement de nouvelles installations portuaires sur la Baltique (Saint Pétersbourg, baie de Batarejnaya, Vyborg, Porvoo, Butinge). En quelques années, les installations portuaires de Primorsk et de sa région sont devenues l’une des deux voies majeures d’évacuation du pétrole russe, acheminant 30% des quantités exportées, à égalité avec l’oléoduc Droujba. Leur mise en exploitation s’est substituée, dans une certaine mesure, à d’autres voies moins bien contrôlées et générant des frais de transit. Par exemple le volume des exportations transitant par les terminaux de Ventspils, en Lettonie, a diminué de 30%.

Source : EIA > Baltic sea region :

Source : EIA > Baltic sea region :

| Les principaux ports pétroliers

de mer Baltique (2005)

| Capacité (bbl/d*) | Flux (bbl/d*) | Jours libres de glace/an |

Tallinn, Muuga

(Estonie) | 700 000 | 537 000 | 365 |

Ventspils

(Lettonie) | 360 000 | 143 000 | 365 |

| 280 000 | 121 900 | 365 |

Primorsk

(Russie) | 1 200 000 | 988 000 | 210 |

|

La voie de la Baltique est aussi empruntée pour développer les exportations gazières. Le gazoduc Nord Stream, déjà mentionné, est le principal projet d’infrastructure utilisant cette voie. Il permettra de relier le gisement de Chtokman, non loin de la mer de Barents, à l’Allemagne sur un trajet de 3 200 km. D’une capacité de 27,5 milliards de m³, il devrait être achevé à l’horizon 2010 pour un coût variant entre 5 et 10 milliards de dollars suivant les sources.

La voie méridionale : mer Noire, Méditerranée et Turquie

Le terminal portuaire de Novorossisk est le pendant méridional à celui de Primorsk : par cet équipement transitent 24% des exportations de pétrole de la Russie à destination des pays d’Europe méridionale. Pour accroître et diversifier les capacités d’exportation vers cette région et au-delà, des projets de création d’oléoducs ou d’extension d’oléoducs existants sont développés : une route Constantsa – Trieste (sur 1 000 km, Roumanie – Serbie – Croatie – Italie), une route Bourgas – Alexandroupolis (sur 300 km, Bulgarie – Grèce), une route Bourgas – Vlorë (Bulgarie – Macédoine – Albanie) [19], toutes trois destinées à s’affranchir de la contrainte imposée par le passage du Bosphore. Leur mise en exploitation interviendra dans un délai variant entre 1 et 3 ans.

Nous l'avons vu en introduction, l’essentiel des livraisons de gaz russe à l’UE passe par les deux branches du gazoduc Yamal-Europe, l’une via le territoire de la Biélorussie (25%), l’autre par l’Ukraine (75%). Le principal équipement méridional alternatif mis en service à ce jour est le gazoduc Blue Stream, inauguré en novembre 2005 et acheminant du gaz de Russie et d’Asie centrale depuis le terminal de Tuapse, sur la mer Noire à celui de Samsun, en Turquie. Les volumes de livraison prévus sont de 10 milliards de m³ pour 2007, 16 milliards de m³ pour 2010, et des projets de doublement des capacités de ce couloir sont à l’étude [17]. Dans le même temps, la Turquie multiplie les accords de développement d’infrastructures gazières avec les pays d’Europe méridionale, s’imposant comme une plate-forme stratégique d’acheminement du gaz d’Asie centrale et de Sibérie à destination de l’Europe. Le soin pris par la Russie à conforter ses relations énergétiques avec la Turquie doit être mis en relation avec cette nouvelle position.

Les voies européennes traditionnelles

Les voies terrestres traditionnelles passant par l’Ukraine et la Biélorussie restent essentielles à l’exportation des hydrocarbures de la Russie vers l’Europe occidentale. Le système d’oléoducs Droujbaachemine ainsi près d’un tiers des flux de pétrole, le système de gazoducs Yamal-Europe la presque totalité des flux de gaz. La Russie n’a pourtant pas hésité à faire pression sur les anciens satellites soviétiques par le jeu de l’augmentation des prix, nous l'avons vu en introduction. Dans un rapport de forces qui lui est favorable, elle justifie le doublement des prix du gaz à ses anciens protégés par le recours aux logiques du marché et elle n’hésite pas à montrer sa capacité de réaction par la suspension de ses livraisons en réponse à toute velléité d’indépendance. Les voies baltiques et méridionales ont été développées pour mettre la Russie à l’abri des mesures de rétorsion des pays de transit, mais aussi pour éviter les effets désastreux d’une suspension des livraisons aux pays européens.

Un autre moyen pour limiter la dépendance de la Russie à l’égard des autorités des pays de transit (en particulier la Biélorussie, les Pays baltes et l’Ukraine) consiste à prendre directement le contrôle des infrastructures sur le sol étranger par le biais des entreprises nationales. Ce fut le cas lors du dénouement de la crise de l’hiver 2006-2007 : elle a permis à Gazprom d’acquérir la majorité absolue dans l’entreprise Beltransgaz qui contrôle les infrastructures gazières sur le territoire biélorusse. Gazprom détient également 50% (moins une voix) des parts dans Wingas (société germano - russe) contrôlant 2 000 kilomètres de gazoducs sur territoire allemand et le plus grand réservoir de gaz d’Europe [18]. Sans compter des participations dans les gaziers estonien ( Eesti Gas), letton ( Latvijas Gas) et lituanien ( Lietuvos Dujos).

Dans le domaine pétrolier, les réseaux hérités de l’Union soviétique et situés en Asie centrale (Kazakhstan, par exemple) sont contrôlés par Transneft. En Europe, le monopole public russe est à l’initiative du projet d’intégration de l’oléoduc Droujba-Adria permettant d’inverser les flux transitant par la partie du tuyau située sur le territoire croate. Cette opération permettra d’utiliser le port en eaux profondes d’Omisalj, sur l’Adriatique, pour évacuer annuellement jusqu’à 5 millions de tonnes de pétrole en provenance de Russie et d’Asie centrale vers les marchés occidentaux. Transneft est également partie prenante du projet Bourgas – Alexandroupolis cité précédemment.

Une position de transitaire des ressources d’Asie centrale vers l’Europe à sécuriser

Si elle est le principal producteur d’hydrocarbures de la région, la Russie n’est pas seule. Avec le démantèlement de l’URSS, l’Azerbaïdjan, le Kazakhstan et le Turkménistan ont émergé en tant que producteurs de pétrole et de gaz. Les gisements récemment découverts dans le bassin de la mer Caspienne ont renouvelé l’intérêt mondial pour l’Asie centrale et le sud Caucase [ ibid. 6]. Le réseau d’oléoducs et de gazoducs hérité de la période soviétique implique toutefois que les hydrocarbures extraits du Kazakhstan et du Turkménistan transitent pendant plusieurs milliers de kilomètres par le territoire russe, sous contrôle de Transneft et de Gazprom, avant d’atteindre les marchés occidentaux.

C’est cette position de transitaire obligé que la Russie entend sécuriser, faisant pièce aux pressions occidentales destinées à ouvrir d’autres voies d’évacuation des hydrocarbures de la région. L’accord intervenu en mai 2007 entre les présidents russe, kazakh et turkmène constitue une avancée pour la Russie dans cet objectif : il confirme la construction d’un "gazoduc caspien" permettant d’accroître les capacités d’acheminement du gaz kazakh et turkmène vers la Russie. Il contribue ainsi à la saturation du potentiel d’exportation de cette région, ce qui pourrait fermer la porte aux projets concurrents.

Les limites à l’exploration de voies extra-européennes d’évacuation des ressources extraites du territoire russe sont essentiellement géographiques et logistiques : "géant aux narines bouchées" selon l’expression de Winston Churchill, la Russie ne bénéficie pas d’un accès aisé aux mers chaudes et à l’Atlantique, ni même, si l’on tient compte de l’occupation de l’espace russe, à l’océan Pacifique. Lire la suite ...

Paradoxalement, les récentes tensions énergétiques entre l’UE et la Russie ne doivent pas nécessairement être lues comme le prélude à une véritable montée de la pression exercée par cette dernière sur le destin énergétique de l’Europe occidentale. Plusieurs limites viennent en effet assombrir les perspectives de la Russie en tant que puissance énergétique globale :

- première limite, ses capacités de production

- deuxième limite, son marché intérieur

- troisième limite, la Communauté des États Indépendants (CEI)

- quatrième limite, ses capacités d’exportation hors UE

- cinquième limite, sa cohérence stratégique.

Lire la suite ... |

L’Union européenne : au-delà de la dépendance énergétique Dans son Livre vert sur la sécurité énergétique, la Commission européenne dresse la liste des objectifs qu’une politique énergétique commune devrait pouvoir se fixer : construction des nouvelles infrastructures d’approvisionnement, institution d’une communauté paneuropéenne de l’énergie, conclusion d’un nouveau partenariat énergétique avec la Russie, création d’un mécanisme communautaire de réaction rapide et coordonnée en situation de crise, renforcement des relations avec les grands producteurs et consommateurs d’énergie, conclusion d’un accord international sur l’efficacité énergétique [19]. Cette liste pose deux question : comment faire en sorte que l’UE atteigne ces objectifs ? S’ils sont atteints, quelles peuvent en être les conséquences sur les relations énergétiques avec la Russie ?

Ainsi que nous l’avons montré précédemment, le préalable à la mise en œuvre de toute action commune au sein de l’UE est d’éviter de se laisser entraîner dans des comportement de défection, c'est à nouveau la question du passager clandestin (voir supra). L’UE en tant qu’ensemble bénéficie des atouts d’un client à la capacité d’achat inégalable : elle n’a jamais remis en cause les tarifs du gaz russe, alors qu’ils ont provoqué une crise avec l’Ukraine et la Biélorussie qui bénéficient de tarifs très inférieurs à ceux du marché mondial. L’UE dispose aussi des atouts d’un fournisseur de premier plan de biens manufacturés et de biens de production à la Russie : elle est son premier partenaire commercial, son premier fournisseur de produits et de devises (voir tableaux supra). L’impératif pour ses membres est donc de conserver le bénéfice de ce statut d’incontournable en adoptant une stratégie commune et cohérente.

Deuxième condition à l’efficacité de la stratégie européenne : privilégier les raisonnements économiques dans sa relation avec la Russie. La faiblesse de l’UE réside dans sa capacité politique réduite, surtout si on la compare avec l’organisation politique centralisée dont le Président russe a doté son pays. En concentrant ses efforts sur des engagements économiques réciproques, notamment en ce qui concerne les infrastructures, l’UE restera sur son terrain et évitera les tensions liées aux facteurs personnels et émotionnels qui sont le lot des relations politiques. C’est cette ligne qu'elle a tenu jusqu’ici : l’acceptation par les autorités européennes de régulation de la concurrence, de prolongation des accords de fourniture de long terme, tout comme l'adoption de la Charte de l’énergie, en sont des exemples, même si le partenariat énergétique bute jusqu’à présent sur ce dernier obstacle. Les entreprises de l’UE ont les moyens d’épauler les stratégies de développement d’infrastructures et de prospection énergétique de la Russie : plusieurs majors mondiales sont européennes et elles interviennent dans les projets de modernisation du secteur énergétique en Russie, ou conjointement sur d’autres territoires.

Troisièmement, l’UE doit continuer, tout comme la Russie, à tenter de limiter les coûts de transferts impliqués par une dépendance trop forte envers son partenaire. Deux infrastructures récentes peuvent servir d’exemple en la matière. Soutenu par les États-Unis et mis en œuvre par un consortium international sous la conduite de l’entreprise BP, le projet Bakou-Tbilissi-Ceyhan (BTC) a été lancé en 2000 pour acheminer le pétrole des bassins sud-caspiens vers les marchés mondiaux sans utiliser les oléoducs russes. Traversant successivement l’Azerbaïdjan, la Géorgie et la Turquie sur une longueur de 1 768 kilomètres, l’oléoduc a une capacité de 1 millions de barils par jour. Ses premières huiles ont été chargées à Ceyhan en juin 2006. L’oléoduc Caspian Pipeline Consortium (CPC), premier pipeline privé sur territoire russe, échappe également en partie au gouvernement russe, qui reste toutefois son premier actionnaire [20]. Il permet d’acheminer une partie du pétrole extrait des gisements du Kazakhstan vers les terminaux de Novorossisk, sur la mer Noire.

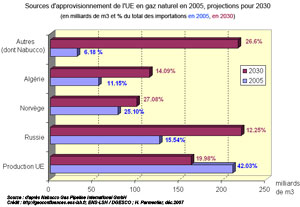

Pour l’UE, le principal projet d’infrastructure visant à desservir son territoire sans dépendre de la Russie a pour nom Nabucco. À l’horizon 2030, la consommation de l’UE devrait atteindre 816 milliards de m³, contre 502 en 2005. L’idée directrice du projet est d’accompagner le repli, alors inéluctable, des fournitures de la mer du Nord et des gisements européens par le recours accru aux gisements du Moyen Orient (dont l’Iran) et de l’Asie centrale [21], en créant un gazoduc passant par les territoires de la Turquie, la Bulgarie, la Roumanie, la Hongrie et l’Autriche pour alimenter les réseaux ouest-européens. Ainsi, quelles que soient les réserves que l'on puisse formuler sur la faisabilité politique du projet Nabucco, il pourrait, sur le papier du moins, permettre de rmaintenir le niveau de dépendance actuel de l’UE envers la Russie tout en augmentant les importations de gaz russe (graphique ci-contre). | |

Enfin, l’UE détient les atouts d’une économie en voie de reconversion technologique. Sous la pression conjointe des prix des hydrocarbures, des inquiétudes de l’opinion publique au sujet du changement climatique et de la volonté des industriels et des gouvernements de développer l’innovation dans ce domaine, les programmes de R&D sur l’efficacité énergétique mais aussi sur la commercialisation des énergies alternatives se multiplient. L’UE doit donc se doter d’objectifs clairs en la matière. Celui proposé par le Livre vert de la Commission européenne sur l’efficacité énergétique, qui consiste à réduire de 20% l’énergie consommée dans l’Union d’ici 2020, peut servir de référence.

Le Livre vert propose un plan stratégique pour les technologies énergétiques afin de tirer parti des ressources technologiques de l’UE en développant des plates-formes européennes et en impulsant des entreprises et des initiatives technologiques communes pour faire émerger des marchés de l'innovation énergétique. Des efforts plus ciblés sont proposés, dont un plan de réduction de la dépendance de l’UE à l’égard des importations de pétrole et des initiatives pour favoriser le développement d’entreprises orientées vers les énergies propres et renouvelables [22] Conclusion Contrairement à ce que certains commentaires ont pu laisser entendre [23], les difficultés récentes dans les relations énergétiques entre l’Union européenne et la Russie ne sont pas alarmantes. Elles sont plutôt le signe de la prise de conscience par chaque partie des conséquences potentielles d’une trop grande dépendance réciproque : leur volonté est de limiter les coûts de transfert qui y seraient associés.

Il n’y a donc pas, à notre sens, de risque d’escalade de la violence économique entre la Russie et l’UE : les deux parties auraient beaucoup trop à y perdre. Il faut au contraire s’attendre à ce que le partenariat énergétique soit renouvelé, dans des formes sans doute différentes de celles du passé. L’UE, par exemple, pourrait échanger une ouverture plus franche de ses réseaux de distribution aux capitaux russes contre la possibilité d’investir davantage dans les gisements et les entreprises de Russie.

À plus long terme, il est de l’intérêt de l’Union européenne et de ses entreprises d’investir le champ de l’amélioration de l’efficacité énergétique [24] de la Russie. Dans certains cas (Russie mais aussi d'autres pays de l'ex-URSS), l'investissement dans les moyens permettant de limiter la consommation d'énergie est aussi efficace économiquement que celui à consentir pour moderniser les moyens de production et de transport des hydrocarbures.

Notes

[1] Julien Vercueil, chef du département Gestion administrative et commerciale (GACO) de l'IUT Jean Moulin, Université de Lyon, Centre d'Étude des modes d'industrialisation (CEMI/EHESS)

jvercueil@univ-lyon3.fr.

[2] La Documentation française, dossier Europe-Russie. Consultable sur :

www.ladocumentationfrancaise.fr/dossiers/europe-russie/partenariat-energetique.shtml

[3] Au premier trimestre 1999, le cours du baril atteignait son point bas à 10,20 USD. En novembre 2007, il atteignait 96 USD.

[4] Calculs de l’auteur d’après Eurostat, 2007.

[5] James Henderson et Slavo Radosevic, "The Influence of Alliances on Corporate Growth in the Post-Soviet Period : Lukoil and Yukos", Working Paper n° 34, University College of London, School of Slavonic and East European Studies, June 2003.

[6] Sur ce point, voir les autres articles de Julien Vercueil, dans le dossier "La Russie, des territoires en recomposition" (en nouvelle fenêtre) :

> Les hydrocarbures en Russie, entre promesses et blocages

> Politique et géopolitique du pétrole russe

[7] Nick Snow, "Big Role Changes seen for Major Oil Companies", Oil and Gas Journal, 3 april 2006.

[8] C’est à tout le moins l’image qu’elles souhaitent donner d’elles-mêmes. En première page du site de Lukoil, il est ainsi souligné qu’elle est la première entreprise russe ayant bénéficié d’un accès complet au London Stock Exchange et la seule, dans le domaine pétrolier, dont le capital est dominé par les actionnaires minoritaires ( www.lukoil.com).

[9] Commission européenne, Livre vert "une stratégie européenne pour une énergie sûre, compétitive et durable", 8 mars 2006, p. 3.

[10] Pour une présentation accessible de ce type de problème économique, voir Nicolas Eber, "Le dilemme du prisonnier". Paris : La Découverte, coll. Repères, 2006

[11] Nous définissons la dépendance énergétique nationale brute à la Russie comme la moyenne non pondérée des parts des importations de gaz et de pétrole en provenance de Russie dans le total des importations de ces produits.

[12] L’accord de principe intervenu à l’automne 2007 entre l’italien ENI et Gazprom concernant la mise en place d’un " South Stream" en Méditerranée est une autre illustration de la difficulté pour l’UE de coordonner les actions de ses membres.

[13] L’accord a même été comparé par un responsable polonais au Pacte germano-soviétique.

[14] Commission européenne, Livre vert : Une stratégie européenne pour une énergie sûre, compétitive et durable, mars 2006, p. 16.

[15] Commission européenne, Livre vert : Une stratégie européenne pour une énergie sûre, compétitive et durable, mars 2006, p. 21-22.

[16] Michaël Porter, Competitive Strategy, The Free Press, 1980, trad. fr. Choix stratégiques et concurrence, Economica, 1990, 426 p.

[17] RIA Novosti, 11/05/2006.

[18] Il s'agit du réservoir de Rehden, au sud-ouest de Brême, qui a 2000 mètres de profondeur et une capacité de 4 milliards de m³, soit la plus grosse capacité d'Europe occidentale, de quoi alimenter une ville de deux millions d'habitants pendant un an. En 2007, Wingas a mis en service conjointement avec Gazpromune deuxième reserve à Haidach en Autriche qui est le deuxième plus gros réservoir d'Europe centrale.

[19] Commission européenne, Livre vert : Une stratégie européenne pour une énergie sûre, compétitive et durable, mars 2006, p. 23.

[20] L’État russe détient 24% des parts du consortium, le Kazakhstan 19%, le sultanat d’Oman 7%, Chevron 15%, Rosneft-Mobil et Shell moins de 8%, Lukarco B.V. (joint venture entre Lukoil et Arco, opérateur basé à Los Angeles) 12,5%.

[21] Les gisements gaziers de la mer du Nord et des Pays-Bas contiendraient 4 420 milliards de m³ de gaz, ceux d’Afrique du Nord 4580, ceux de Russie 47 820, ceux d’Asie centrale, Iran et d’Egypte 83 140.

[22] Commission européenne, Livre vert, pp. 22-23.

[23] L’idée a même été émise qu’on se trouvait au prélude d’une reprise de la course aux armements (Froment-Meurice, 2007).

[24] En rubrique "Savoir faire" du dossier Le développement durable, approches géographiques (nouvelle fenêtre) : autour des notions "efficacité et intensité énergétiques" Références bibliographiques Références bibliographiques

- Dubien, Arnaud - "Monde Russe : énergie - une arme à double tranchant".. In T. de Montbrial (dir.), Ramses 2008, IFRI - Dunod, pp. 143-146, 2007

- Froment-Meurice, Henri - "Quelle politique avec la Russie ?", in Commentaires, n°118, pp. 383-388, été 2007

- Lynch, Dov - "La Russie face à l’Europe", Cahiers de Chaillot, n°60, mai 2003

- Lynch, Dov (dir) - "Le sud Caucase : un défi pour l’UE", Cahiers de Chaillot, n°65, décembre 2003

- Milov, Vladimir - "The EU-Russia Energy Dialogue : Competition versus monopolies", in Gomart Thomas, Kastueva-Jean Tatiana, Russie.Nei.Visions, Paris : IFRI, pp. 89-99, 2007

- Nies, Suzanne - "La double contrainte qui pèse sur l’Europe de l’énergie", in Actualités Européennes, n°3, IRIS, 23 février 2007

- Porter, Michaël - Competitive Strategy, The Free Press, 1980, trad. fr. Choix stratégiques et concurrence, Economica, 426 p., 1990

- Porter, Michaël - L'Avantage concurrentiel des nations, Dunod, 1986, dernière édition 1999

- Thumann, Michael - "Multiplying sources as the best strategy for EU-Russia energy relations", in Gomart Thomas, Kastueva-Jean Tatiana, Russie.Nei.Visions, Paris : IFRI, pp. 77-88, 2007

- Vercueil, Julien - Transition et ouverture de l’économie russe (1992-2002). Pour une économie institutionnelle du changement, Paris : L’Harmattan, 2002

Quelques indications webographiques

Sur Géoconfluences (nouvelles fenêtres)

- De Julien Vercueil, dans le dossier "La Russie, des territoires en recomposition" :

> Les hydrocarbures en Russie, entre promesses et blocages

> Politique et géopolitique du pétrole russe

- Dans le cadre du corpus documentaire du même dossier :

"Nouveau front pionnier pétrolier et gazier dans l'Extrême-orient russe, Sakhaline"

- Autour des notions d'intensité et d'efficacité énergétiques, en rubrique "Savoir faire" du dossier Le développement durable, approches géographiques.

À consulter aussi, parmi d'autres :

- La Documentation française, dossier Europe-Russie. Consultable sur :

www.ladocumentationfrancaise.fr/dossiers/europe-russie/partenariat-energetique.shtml

- Par la Direction générale Energie et Transports de la Commission européenne :

http://ec.europa.eu/energy/index_fr.html

> Livre vert de la Commission : Une stratégie européenne pour une énergie sûre, compétitive et durable (Bruxelles le 8 mars 2006). Accès au texte intégral en ligne :

http://ec.europa.eu/energy/green-paper-energy/doc/2006_03_08_gp_document_fr.pdf

- Un rapport d'information du Sénat sur la politique européenne de l’énergie, fait au nom de la délégation pour l’Union européenne, déposé le 15 mars 2006 : www.senat.fr/rap/r05-259/r05-259.html

- Energy Information Administration (EIA, Official Energy Statistics from the US) > Country Energy Profiles : http://tonto.eia.doe.gov/country/index.cfm

- Une carte de Philippe Rekacewicz (janvier 2005) : Ukraine, corridor énergétique de l'Europe

www.monde-diplomatique.fr/cartes/energieukraine

- Le Baltic Pipeline System (official internet site of the Leningrad Region) :

http://eng.lenobl.ru/economics/investment/principlefederalprojects/balticoilpipeline

- La Mission économique de l'Ambassade de France en Russie : www.missioneco.org/russie/index.asp

- Quelques sites des entreprises concernées :

> Gazprom : www.gazprom.com

> Wingas : www.wingas.de

> Transneft : www.transneft.ru/Default.asp?LANG=EN

> Rosneft : www.rosneft.com

> Lukoil : www.lukoil.com

Julien Vercueil, Université de Lyon,

Centre d'Étude des modes d'industrialisation (CEMI/EHESS),

pour Géoconfluences, le 20 décembre 2007

Compléments documentaires et mise en page web : Hervé Parmentier, Sylviane Tabarly

Retour haut de page

|

Nenhum comentário:

Postar um comentário