Em 2011, saldo anual da balança comercial de lácteos fechou com saldo negativo de 124.719 toneladas. O déficit acumulado foi superior em 127,3% em relação ao total de 2010. Os dados estão apresentados na tabela 1.

Na comparação entre os anos, alguns produtos tiveram destaque no aumento de suas importações, como o leite UHT, o queijo e o leite em pó: 165%, 65% e 77% respectivamente.

Tabela 1: Histórico da Balança comercial de lácteos

No mês de dezembro, o saldo da balança comercial de lácteos foi superior em 14,8% em relação à novembro, com déficit de 14.574 toneladas. As importações tiveram um aumento de 17,5%, com internalização de 18.492 toneladas de produtos lácteos, como pode ser observado na tabela 2.

Do total importado no mês de dezembro, o leite em pó representou 31% e os queijos, 24%. As importações de leite em pó aumentaram 4% em relação a novembro, totalizando 5.725 toneladas. Desse total, 3.047 toneladas foram de leite em pó integral e 2.677 toneladas de leite em pó desnatado.

Em dezembro, do valor importado de leite em pó desnatado, 92% vieram do Uruguai, enquanto que 66% do leite em pó integral vieram da Argentina. Esses dois países foram as principais origens de leite em pó durante todo o ano de 2011, o que reforça a preocupação dos líderes do setor em promover barreiras de importação.

O leite condensado teve aumento de 20% nas exportações, representados por 2.366 toneladas. Os principais destinos foram Angola e Venezuela, com 22% e 20%, respectivamente.

Tabela 2. Balança comercial de lácteos de Dez/2011

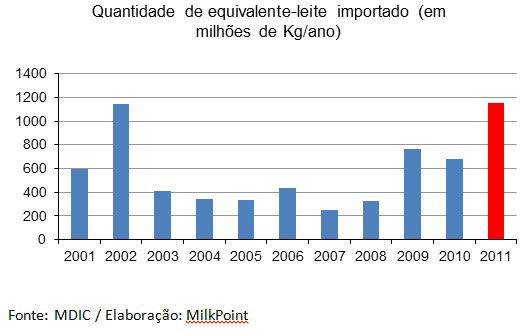

Ao considerarmos o equivalente em leite (a quantidade de leite utilizada para produzir um quilo de determinado produto), foram importados 1154 milhões de litros de leite em 2011, 69% a mais do que o total de 2010 (Gráfico 1). Esse é o maior valor registrado nos últimos 10 anos.

Gráfico 1: Histórico da quantidade de equivalente - leite importado

Depois do Natal fiz o que a muito tempo não fazia. Fui para a praia para passar o ano e tentar esquecer os problemas do leite.

No último dia do ano fui a uma padaria, comprei um litro de leite e o jornal O Estado de São Paulo. Li a notícia Brasil não vai mais produzir leite tipo B”, onde Enio Marques, secretário substituto da Defesa Agropecuária do MAPA, dizia que o MAPA iria tirar de produção o leite B e C, que caíram em desuso, e tem a produção muito baixa. Não soube dizer qual o volume de leite B produzido, mas disse que é quase nada. Ficará apenas o leite tipo A produzido diretamente nas granjas e leite que não se enquadrar como A, ou seja produzido nas granjas e levado para usina para beneficiamento será classificado apenas como leite pasteurizado.

Olhei para a garrafa do leite B Serramar, produzido pele cooperativa de Guaratinguetá, que estava tomando, e pensei: será que a partir de agora se quiser tomar um leite pasteurizado de melhor qualidade e melhor sabor serei obrigado a comprar leite A, que é mais caro que o leite B? Será que o volume de leite A produzido, que também é restrito dará para atender os que procuram tomar um leite melhor e não ficará mais caro? Como consumidor me senti prejudicado. Por que o MAPA proibiria a produção de leite tipo B? Se o leite tipo B deixar de ser produzido deveria ser por iniciativa da indústria e não por norma do MAPA tirando a possibilidade da indústria de produzir um leite pasteurizado de melhor qualidade, que é o que vai acontecer se todo leite produzido por usinas de beneficiamento for jogado na vala comum “leite pasteurizado”. Como produtor fiquei preocupado, se isso acontecer, será que a indústria não podendo diferenciar seu produto final não vai também deixar de valorizar melhor o leite produzido por produtores se empenham em produzir leite de melhor qualidade?

Pensei comigo que deveria haver algum engano na matéria.

No dia 8 de janeiro, abrindo a internet, vi que infelizmente não havia nenhum engano.

A comissão de especialistas que analisaram os problemas com a implementação de parâmetros mais rígidos da IN 51 criou a 62.

Mataram e enterraram a IN 51, criando uma nova instrução normativa que altera a IN 51, não sei se acreditando que isso poderá em si resolver os problemas de qualidade do leite ou achando que com um novo número para a instrução normativa se esquecerá mais depressa os insucessos na implantação da IN 51.

E na IN 62 de fato se eliminou os regulamentos para produção de leite tipo B e tipo C, jogando todo leite pasteurizado produzido por usinas de beneficiamento numa vala comum que não distingue qualidade.

Em termos de qualidade entendo que eliminar o regulamento para leite tipo C tudo bem, mesmo por que os requisitos para produção do leite pasteurizado eram ligeiramente superior ao do tipo C que foi extinto.

Mas eliminar o regulamento que permitia as usinas produzirem o leite tipo B, um leite pasteurizado de melhor qualidade, não dá para entender.

Por que não deixar aberta a porta para usinas de beneficiamento produzirem leite de melhor qualidade? No meu ver isso é preocupante para a maioria dos produtores, que não tem possibilidade de beneficiar o leite na sua propriedade, que fornecem leite para as usinas de beneficiamento e para o consumidor que deixa de ter a opção que comprar um leite pasteurizado melhor como alternativa de comprar o leite tipo A, que certamente será maior do que o preço do leite tipo B.

Com a eliminação do regulamento para produção de leite tipo B, em termos do produtor e do consumidor considero a IN 62 um retrocesso com relação a IN 51, e que pode ser um entrave para aumentar a produção de leite de melhor qualidade para poder atender o mercado interno e para exportação.

Com relação a implementação de parâmetros mais rígidos para o leite cru, vejo que os especialistas foram realistas com relação à CCS, prevendo uma evolução gradativa, com valores e prazos adequados para se ter como meta.

No entanto com relação à CBT, onde a melhoria dos parâmetros é bem mais simples, dependendo fundamentalmente de higiene de ordenha e disponibilidade de frio. Penso que os especialistas foram tolerantes demais nas metas, no que toca ao tempo evolução de evolução para se atingir o valor final preconizado. No meu modo de ver, havendo vontade política do governo e da indústria o valor final poderia ser atingido em 2014, e o retardo pode ser entendido como sinalização da falta de empenho do Governo e da indústria em melhorar a qualidade do leite produzido no Brasil.

Pensando na melhoria da qualidade do leite no Brasil acredito ser oportuno as entidades que representam produtores discutirem com seus filiados e depois discutirem com o MAPA e a indústria, se não seria desejável na IN 62 deixar a porta aberta para as usinas de beneficiamento produzirem leite tipo B bem como propor uma evolução temporal mais rápida para se atingir o valor final previsto para CBT, e se isso for desejável, fazer um ajuste na IN 62.

Marcello de Moura Campos Filho

Na comparação entre os anos, alguns produtos tiveram destaque no aumento de suas importações, como o leite UHT, o queijo e o leite em pó: 165%, 65% e 77% respectivamente.

Tabela 1: Histórico da Balança comercial de lácteos

No mês de dezembro, o saldo da balança comercial de lácteos foi superior em 14,8% em relação à novembro, com déficit de 14.574 toneladas. As importações tiveram um aumento de 17,5%, com internalização de 18.492 toneladas de produtos lácteos, como pode ser observado na tabela 2.

Do total importado no mês de dezembro, o leite em pó representou 31% e os queijos, 24%. As importações de leite em pó aumentaram 4% em relação a novembro, totalizando 5.725 toneladas. Desse total, 3.047 toneladas foram de leite em pó integral e 2.677 toneladas de leite em pó desnatado.

Em dezembro, do valor importado de leite em pó desnatado, 92% vieram do Uruguai, enquanto que 66% do leite em pó integral vieram da Argentina. Esses dois países foram as principais origens de leite em pó durante todo o ano de 2011, o que reforça a preocupação dos líderes do setor em promover barreiras de importação.

O leite condensado teve aumento de 20% nas exportações, representados por 2.366 toneladas. Os principais destinos foram Angola e Venezuela, com 22% e 20%, respectivamente.

Tabela 2. Balança comercial de lácteos de Dez/2011

Ao considerarmos o equivalente em leite (a quantidade de leite utilizada para produzir um quilo de determinado produto), foram importados 1154 milhões de litros de leite em 2011, 69% a mais do que o total de 2010 (Gráfico 1). Esse é o maior valor registrado nos últimos 10 anos.

Gráfico 1: Histórico da quantidade de equivalente - leite importado

Mataram a IN 51: o que é preocupante na IN 62.

Depois do Natal fiz o que a muito tempo não fazia. Fui para a praia para passar o ano e tentar esquecer os problemas do leite.

No último dia do ano fui a uma padaria, comprei um litro de leite e o jornal O Estado de São Paulo. Li a notícia Brasil não vai mais produzir leite tipo B”, onde Enio Marques, secretário substituto da Defesa Agropecuária do MAPA, dizia que o MAPA iria tirar de produção o leite B e C, que caíram em desuso, e tem a produção muito baixa. Não soube dizer qual o volume de leite B produzido, mas disse que é quase nada. Ficará apenas o leite tipo A produzido diretamente nas granjas e leite que não se enquadrar como A, ou seja produzido nas granjas e levado para usina para beneficiamento será classificado apenas como leite pasteurizado.

Olhei para a garrafa do leite B Serramar, produzido pele cooperativa de Guaratinguetá, que estava tomando, e pensei: será que a partir de agora se quiser tomar um leite pasteurizado de melhor qualidade e melhor sabor serei obrigado a comprar leite A, que é mais caro que o leite B? Será que o volume de leite A produzido, que também é restrito dará para atender os que procuram tomar um leite melhor e não ficará mais caro? Como consumidor me senti prejudicado. Por que o MAPA proibiria a produção de leite tipo B? Se o leite tipo B deixar de ser produzido deveria ser por iniciativa da indústria e não por norma do MAPA tirando a possibilidade da indústria de produzir um leite pasteurizado de melhor qualidade, que é o que vai acontecer se todo leite produzido por usinas de beneficiamento for jogado na vala comum “leite pasteurizado”. Como produtor fiquei preocupado, se isso acontecer, será que a indústria não podendo diferenciar seu produto final não vai também deixar de valorizar melhor o leite produzido por produtores se empenham em produzir leite de melhor qualidade?

Pensei comigo que deveria haver algum engano na matéria.

No dia 8 de janeiro, abrindo a internet, vi que infelizmente não havia nenhum engano.

A comissão de especialistas que analisaram os problemas com a implementação de parâmetros mais rígidos da IN 51 criou a 62.

Mataram e enterraram a IN 51, criando uma nova instrução normativa que altera a IN 51, não sei se acreditando que isso poderá em si resolver os problemas de qualidade do leite ou achando que com um novo número para a instrução normativa se esquecerá mais depressa os insucessos na implantação da IN 51.

E na IN 62 de fato se eliminou os regulamentos para produção de leite tipo B e tipo C, jogando todo leite pasteurizado produzido por usinas de beneficiamento numa vala comum que não distingue qualidade.

Em termos de qualidade entendo que eliminar o regulamento para leite tipo C tudo bem, mesmo por que os requisitos para produção do leite pasteurizado eram ligeiramente superior ao do tipo C que foi extinto.

Mas eliminar o regulamento que permitia as usinas produzirem o leite tipo B, um leite pasteurizado de melhor qualidade, não dá para entender.

Por que não deixar aberta a porta para usinas de beneficiamento produzirem leite de melhor qualidade? No meu ver isso é preocupante para a maioria dos produtores, que não tem possibilidade de beneficiar o leite na sua propriedade, que fornecem leite para as usinas de beneficiamento e para o consumidor que deixa de ter a opção que comprar um leite pasteurizado melhor como alternativa de comprar o leite tipo A, que certamente será maior do que o preço do leite tipo B.

Com a eliminação do regulamento para produção de leite tipo B, em termos do produtor e do consumidor considero a IN 62 um retrocesso com relação a IN 51, e que pode ser um entrave para aumentar a produção de leite de melhor qualidade para poder atender o mercado interno e para exportação.

Com relação a implementação de parâmetros mais rígidos para o leite cru, vejo que os especialistas foram realistas com relação à CCS, prevendo uma evolução gradativa, com valores e prazos adequados para se ter como meta.

No entanto com relação à CBT, onde a melhoria dos parâmetros é bem mais simples, dependendo fundamentalmente de higiene de ordenha e disponibilidade de frio. Penso que os especialistas foram tolerantes demais nas metas, no que toca ao tempo evolução de evolução para se atingir o valor final preconizado. No meu modo de ver, havendo vontade política do governo e da indústria o valor final poderia ser atingido em 2014, e o retardo pode ser entendido como sinalização da falta de empenho do Governo e da indústria em melhorar a qualidade do leite produzido no Brasil.

Pensando na melhoria da qualidade do leite no Brasil acredito ser oportuno as entidades que representam produtores discutirem com seus filiados e depois discutirem com o MAPA e a indústria, se não seria desejável na IN 62 deixar a porta aberta para as usinas de beneficiamento produzirem leite tipo B bem como propor uma evolução temporal mais rápida para se atingir o valor final previsto para CBT, e se isso for desejável, fazer um ajuste na IN 62.

Marcello de Moura Campos Filho

2011: o ano do leite no Uruguai

Em um ano em que muitos setores agropecuários mostraram resultados medíocres em seus volumes de produção, o setor leiteiro do Uruguai alcançou o melhor registro de sua história em termos físicos, financeiros, em porcentagens de crescimento, em exportações, em preços, em qualquer indicador que se utilize para medir um setor de atividade.

A produção em 2011 deu um salto alto, mas a produção de leite no Uruguai vem crescendo de forma sustentada há cerca de quarenta anos. A produção se multiplicou por seis desde então, mais que triplicou nas últimas duas décadas e meia e, exclusivamente pelos avanços na produtividade, já que não aumentaram a área destinada ao setor nem o número de animais nesse período. O que ocorreu de fato foi o contrário: diminuiu a superfície leiteira em 300 mil hectares entre o final dos anos noventa e os últimos anos (de 1,1 milhão para 800 mil) e o número de vacas subiu em apenas 20% nos últimos 25 anos. A produção por hectare aumentou em 300% em 25 anos e a produção de leite diária por vaca passou de menos de 10 litros - até o fim da década de oitenta - para mais de 16 litros atualmente.

Simultaneamente, foi baixando o número de produtores, os estabelecimentos foram se tornando maiores em área e em volumes produzidos. Essas tendências concentradoras parecem ter se moderado nos últimos anos.

O grande competidor pela terra nos últimos exercícios tem sido o setor agrícola, que agora está dando sinais de exaustão.

Em 2011, os aumentos produtivos foram obtidos sem que tenha havido um clima particularmente favorável, já que as áreas mais propriamente leiteiras do país sofreram uma severa seca no verão passado, com a sequela inevitável de perdas forrageiras, aumentos de custos de produção e acometimento no estado e produtividade do rebanho.

No entanto, os produtores de leite, estimulados pelo aumento do preço do leite, trabalharam para obter volumes utilizando ferramentas tecnológicas que desenvolveram para lutar contra os cenários adversos.

Também há outros fatores envolvidos. O mais importante é o conceito de permanência e continuidade que tem incorporado os produtores e a indústria leiteira. Essa consciência de que os tempos ruins são também passageiros os obriga a defender suas trincheiras e fortalezas, sem se desarmar, esperando a volta.

Assim, superaram a grave crise de preços e também climática que sofreram a partir de meados de 2008, que chegou a provocar uma queda na produção e redução nos fundos nas caixas dos estabelecimentos. O setor já não sofre o pesado endividamento que o asfixiou durante muito tempo e, por isso, pode sair rapidamente da grave situação que se forçou há três anos.

A recuperação tem sido notável: em 2011 o aumento da remissão de leite às plantas sejam da ordem de 20%, uns 310 milhões de litros a mais, com o que alcançaria, 1,86 bilhão de litros no ano. Se a produção que se processa ou se consome nos mesmos estabelecimentos, ou seja, a que não vai às plantas industriais, subir na mesma proporção, a produção total do país chegaria a 2,22 bilhões de litros.

As exportações absorvem dois terços desse total, o que esse ano equivaleria a cerca de 1,44 bilhão de litros, independentemente de se embarcarem efetivamente nesse exercício ou ficarem em estoque como produtos processados, vendidos nos próximos meses.

O mercado interno, que capta cerca de 35% da produção total de leite, inclusive no ano passado de volumes recordes, mostra um dinamismo destacável, baseado na melhora da renda das famílias e também, perigosamente, no baixo valor do dólar em relação ao peso uruguaio.

O consumidor local absorve os produtos de maior valor e mais alta margem, de forma que representa cerca da metade do faturamento total da indústria, ainda que, como se explica mais adiante, absorva custos importantes em sua elaboração e distribuição.

As empresas, os produtores e a indústria se mostram sólidos, capitalizados, sem problemas de endividamento à vista, e aproveitam ao máximo esses bons momentos; asseguram suas posições, desenvolvem planos de expansão, o que permite esperar o prolongamento do crescimento no futuro.

Os especialistas que analisam o mercado internacional de lácteos, embora advirtam para alguns riscos, antecipam um futuro de firme demanda e preços em ascensão.

Atualmente, os produtores leiteiros uruguaios e a cadeia láctea em geral, vivem seu melhor momento em muito tempo. Os preços dos produtos nos mercados internacionais, ainda que não alcancem os picos máximos registrados em um breve período de 2008 - que se repetiu em 2011 - seguem sendo remuneradores.

No ano anterior, não se aumentou a produção por hectare e foi necessário absorver um aumento muito importante do custo dos insumos, mas o preço do leite médio no exercício foi de 37 centavos de dólar, 20% a mais que no ano anterior, o que explica a melhora no balanço. O preço médio pago ao produtor em 2011 certamente ficou em 41 centavos de dólar por litro, com o que provavelmente o próximo exercício tenha novamente um aumento de 10% adicional, em dólares correntes, com seu consequente reflexo nos resultados finais.

Os produtores de leite estão sempre inovando, reinvestindo suas receitas, atualizando seus equipamentos e seus procedimentos, de modo que as margens positivas obtidas nesse exercício deverão se manifestar em novos impulsos produtivos.

Nesse círculo virtuoso, têm nessa oportunidade alguns agregados importantes: em primeiro lugar, o clima ajudou - com uma excelente primavera -, o que permitiu não somente alcançar volumes de produção recorde, mas também, elaborar reservas forrageiras abundantes, que garantam folga para o futuro próximo.

Em segundo lugar, a baixa que ocorreu no preço dos grãos põe sobre o tapete a possibilidade de aumentar a porcentagem de suplementação na dieta de todas as categorias. A queda do preço do trigo, em particular, quando se está colhendo uma grande safra, faz afinar o lápis aos produtores e nutricionistas. Aos preços atuais, um agricultor um pouco longe de Nueva Palmira recebe US$ 160 por uma tonelada de trigo, 16 centavos o quilo, enquanto que um litro de leite se vende a 40 centavos, o que configura uma relação inédita a favor do leite.

Outro fator dinamizador que está presente na atualidade é a instalação de grandes empresas na produção de leite, já não somente na indústria. Não era aquele o setor que atraia os grandes investimentos estrangeiros, o que gerava os grandes empreendimentos. No explosivo processo de crescimento produtivo dessa última década, os capitais que entravam no setor agrícola preferiam a silvicultura, a agricultura em grande escala, inclusive há alguns exemplos de pecuária, mas com exceções, dentro das quais se destaca notoriamente a dos neozelandeses, não havia quase investimentos na produção leiteira.

Porém, recentemente, foram divulgados detalhes de vários megaprojetos, alguns já em pleno desenvolvimento e outros em fases mais iniciais. Nessa etapa, encontra-se o investimento do grupo Bulgheroni, em Durazno, que será a maior fazenda leiteira do Uruguai, com 9.000 vacas nos estábulos e uma planta de processamento de leite em pó, com capacidade para secar 16.000 toneladas por ano.

Em uma fase já consolidada, também se destaca o estabelecimento do empresário López Mena nas proximidades de Punta del Este, que visa ordenhar 1.500 vacas, também em regime de estabulação, e elaborar produtos premium para o mercado turístico e de exportação.

Muitos outros estabelecimentos de produtores uruguaios estão incorporando tecnologias próprias dos sistemas de produção ao galpão, ensaiando variantes em genética bovina, em suprimentos alimentícios de elaboração própria, em uma demonstração contundente de versatilidade e capacidade de adaptação característica de um setor em constante transformação.

No entanto, todavia, segue-se considerando, por parte da maioria dos técnicos e produtores, que a produção de base pastoril constitui a vantagem comparativa e competitiva insuperável do setor leiteiro do Uruguai e que os suplementos alimentícios com grãos e subprodutos agrícolas, assim como os manejos que incorporam elementos próprios dos sistemas de produção em confinamento, são complementares do sistema principal, no qual a vaca obtém no campo sua própria comida.

A reportagem é de Jorge Chouy, para o El País, traduzida, resumida e adaptada pela Equipe MilkPoint.

A produção em 2011 deu um salto alto, mas a produção de leite no Uruguai vem crescendo de forma sustentada há cerca de quarenta anos. A produção se multiplicou por seis desde então, mais que triplicou nas últimas duas décadas e meia e, exclusivamente pelos avanços na produtividade, já que não aumentaram a área destinada ao setor nem o número de animais nesse período. O que ocorreu de fato foi o contrário: diminuiu a superfície leiteira em 300 mil hectares entre o final dos anos noventa e os últimos anos (de 1,1 milhão para 800 mil) e o número de vacas subiu em apenas 20% nos últimos 25 anos. A produção por hectare aumentou em 300% em 25 anos e a produção de leite diária por vaca passou de menos de 10 litros - até o fim da década de oitenta - para mais de 16 litros atualmente.

Simultaneamente, foi baixando o número de produtores, os estabelecimentos foram se tornando maiores em área e em volumes produzidos. Essas tendências concentradoras parecem ter se moderado nos últimos anos.

O grande competidor pela terra nos últimos exercícios tem sido o setor agrícola, que agora está dando sinais de exaustão.

Em 2011, os aumentos produtivos foram obtidos sem que tenha havido um clima particularmente favorável, já que as áreas mais propriamente leiteiras do país sofreram uma severa seca no verão passado, com a sequela inevitável de perdas forrageiras, aumentos de custos de produção e acometimento no estado e produtividade do rebanho.

No entanto, os produtores de leite, estimulados pelo aumento do preço do leite, trabalharam para obter volumes utilizando ferramentas tecnológicas que desenvolveram para lutar contra os cenários adversos.

Também há outros fatores envolvidos. O mais importante é o conceito de permanência e continuidade que tem incorporado os produtores e a indústria leiteira. Essa consciência de que os tempos ruins são também passageiros os obriga a defender suas trincheiras e fortalezas, sem se desarmar, esperando a volta.

Assim, superaram a grave crise de preços e também climática que sofreram a partir de meados de 2008, que chegou a provocar uma queda na produção e redução nos fundos nas caixas dos estabelecimentos. O setor já não sofre o pesado endividamento que o asfixiou durante muito tempo e, por isso, pode sair rapidamente da grave situação que se forçou há três anos.

A recuperação tem sido notável: em 2011 o aumento da remissão de leite às plantas sejam da ordem de 20%, uns 310 milhões de litros a mais, com o que alcançaria, 1,86 bilhão de litros no ano. Se a produção que se processa ou se consome nos mesmos estabelecimentos, ou seja, a que não vai às plantas industriais, subir na mesma proporção, a produção total do país chegaria a 2,22 bilhões de litros.

As exportações absorvem dois terços desse total, o que esse ano equivaleria a cerca de 1,44 bilhão de litros, independentemente de se embarcarem efetivamente nesse exercício ou ficarem em estoque como produtos processados, vendidos nos próximos meses.

O mercado interno, que capta cerca de 35% da produção total de leite, inclusive no ano passado de volumes recordes, mostra um dinamismo destacável, baseado na melhora da renda das famílias e também, perigosamente, no baixo valor do dólar em relação ao peso uruguaio.

O consumidor local absorve os produtos de maior valor e mais alta margem, de forma que representa cerca da metade do faturamento total da indústria, ainda que, como se explica mais adiante, absorva custos importantes em sua elaboração e distribuição.

As empresas, os produtores e a indústria se mostram sólidos, capitalizados, sem problemas de endividamento à vista, e aproveitam ao máximo esses bons momentos; asseguram suas posições, desenvolvem planos de expansão, o que permite esperar o prolongamento do crescimento no futuro.

Os especialistas que analisam o mercado internacional de lácteos, embora advirtam para alguns riscos, antecipam um futuro de firme demanda e preços em ascensão.

Atualmente, os produtores leiteiros uruguaios e a cadeia láctea em geral, vivem seu melhor momento em muito tempo. Os preços dos produtos nos mercados internacionais, ainda que não alcancem os picos máximos registrados em um breve período de 2008 - que se repetiu em 2011 - seguem sendo remuneradores.

No ano anterior, não se aumentou a produção por hectare e foi necessário absorver um aumento muito importante do custo dos insumos, mas o preço do leite médio no exercício foi de 37 centavos de dólar, 20% a mais que no ano anterior, o que explica a melhora no balanço. O preço médio pago ao produtor em 2011 certamente ficou em 41 centavos de dólar por litro, com o que provavelmente o próximo exercício tenha novamente um aumento de 10% adicional, em dólares correntes, com seu consequente reflexo nos resultados finais.

Os produtores de leite estão sempre inovando, reinvestindo suas receitas, atualizando seus equipamentos e seus procedimentos, de modo que as margens positivas obtidas nesse exercício deverão se manifestar em novos impulsos produtivos.

Nesse círculo virtuoso, têm nessa oportunidade alguns agregados importantes: em primeiro lugar, o clima ajudou - com uma excelente primavera -, o que permitiu não somente alcançar volumes de produção recorde, mas também, elaborar reservas forrageiras abundantes, que garantam folga para o futuro próximo.

Em segundo lugar, a baixa que ocorreu no preço dos grãos põe sobre o tapete a possibilidade de aumentar a porcentagem de suplementação na dieta de todas as categorias. A queda do preço do trigo, em particular, quando se está colhendo uma grande safra, faz afinar o lápis aos produtores e nutricionistas. Aos preços atuais, um agricultor um pouco longe de Nueva Palmira recebe US$ 160 por uma tonelada de trigo, 16 centavos o quilo, enquanto que um litro de leite se vende a 40 centavos, o que configura uma relação inédita a favor do leite.

Outro fator dinamizador que está presente na atualidade é a instalação de grandes empresas na produção de leite, já não somente na indústria. Não era aquele o setor que atraia os grandes investimentos estrangeiros, o que gerava os grandes empreendimentos. No explosivo processo de crescimento produtivo dessa última década, os capitais que entravam no setor agrícola preferiam a silvicultura, a agricultura em grande escala, inclusive há alguns exemplos de pecuária, mas com exceções, dentro das quais se destaca notoriamente a dos neozelandeses, não havia quase investimentos na produção leiteira.

Porém, recentemente, foram divulgados detalhes de vários megaprojetos, alguns já em pleno desenvolvimento e outros em fases mais iniciais. Nessa etapa, encontra-se o investimento do grupo Bulgheroni, em Durazno, que será a maior fazenda leiteira do Uruguai, com 9.000 vacas nos estábulos e uma planta de processamento de leite em pó, com capacidade para secar 16.000 toneladas por ano.

Em uma fase já consolidada, também se destaca o estabelecimento do empresário López Mena nas proximidades de Punta del Este, que visa ordenhar 1.500 vacas, também em regime de estabulação, e elaborar produtos premium para o mercado turístico e de exportação.

Muitos outros estabelecimentos de produtores uruguaios estão incorporando tecnologias próprias dos sistemas de produção ao galpão, ensaiando variantes em genética bovina, em suprimentos alimentícios de elaboração própria, em uma demonstração contundente de versatilidade e capacidade de adaptação característica de um setor em constante transformação.

No entanto, todavia, segue-se considerando, por parte da maioria dos técnicos e produtores, que a produção de base pastoril constitui a vantagem comparativa e competitiva insuperável do setor leiteiro do Uruguai e que os suplementos alimentícios com grãos e subprodutos agrícolas, assim como os manejos que incorporam elementos próprios dos sistemas de produção em confinamento, são complementares do sistema principal, no qual a vaca obtém no campo sua própria comida.

A reportagem é de Jorge Chouy, para o El País, traduzida, resumida e adaptada pela Equipe MilkPoint.

Argentina: incertezas e expectativas para 2012

A Argentina também está sofrendo com a falta de chuvas. As reservas de pastagens que tinham sido feitas para o inverno que vem estão sendo consumidas agora. Por tudo isso, o custo de produção do leite se eleva notavelmente. Espera-se que a indústria eleve os preços ao produtor, antes que esses não possam manter as produções atuais e que haja escassez de leite. Se esse aumento de preço demorar, é altamente provável que se inicie uma briga entre as fábricas pelo leite escasso.

O Brasil foi o país que apresentou um maior crescimento nos últimos dez anos (35%), seguido por Uruguai (31%) e Chile (29%). Por outro lado, na Argentina, a produção permaneceu relativamente estancada na última década, sendo o aumento muito inferior ao de seus vizinhos (5%).

O Uruguai é o maior consumidor per capita de lácteos da região, ficando em 242 litros por habitante por ano em média. A Argentina está em segundo lugar, com um consumo médio de 205 litros. No Brasil, o consumo foi de 161 litros, apresentando um aumento de 4,4% com relação a 2009. No Chile, com uma média de 132 litros, o consumo está abaixo do mínimo recomendado pela Organização Mundial de Saúde (150 litros por habitante por ano).

Quando se avalia a evolução da participação dos diferentes elos, produtores, varejistas e atacadistas, da cadeia no valor do produto final (litro de leite fluido ao consumidor) desde janeiro de 2006 até atualmente, observam-se três períodos. O primeiro, desde o começo de 2006 até o começo de 2007, onde a participação de cada elo da cadeia se manteve relativamente constante. O segundo, de 2007 até o final de 2008, quando se observa um aumento médio de 10 pontos percentuais na participação do produtor em detrimento da participação atacadista e varejista. Essa situação a favor do produtor ocorreu como consequência da criação do "Programa de Estabilização de Preços de Produtores do Setor de Lácteos Destinados ao Mercado Interno". Com o objetivo de garantir o abastecimento do mercado interno e de melhorar o valor de sua matéria-prima, criou-se um fundo com aportes de exportadores lácteos. Esse sistema não permitiu que a cadeia captasse os preços recordes internacionais e se estabeleceu um mecanismo de Aportes Não Reintegráveis e compensações para produtores e indústrias.

Por último, uma terceira etapa, desde o início de 2009 até meados de 2011, quando se observa uma tendência crescente da participação do produtor, uma relativa estabilidade na participação varejista e uma perda a nível atacadista, como resultado do maior aumento nos preços pagos ao produtor em comparação com os preços atacadistas.

Desde julho de 2011, a queda do preço ao produtor, junto com o estancamento dos valores atacadistas e o aumento do preço ao consumidor, tem havido uma contração na participação do elo primário, estabilidade a nível industrial e aumento da participação no setor varejista no valor do produto final. Dessa maneira, em outubro de 2011, equiparou-se a participação do setor varejista e do produtor, alcançando uma contribuição de 33% cada um. Com relação à média do período considerado, o setor atacadista perdeu participação no valor final do produto, ficando atualmente em 6% a menos. A participação do produtor também está abaixo da média, em 3,7%, enquanto aumentou notavelmente a participação do setor varejista (10%). Vale destacar que uma participação acima da média não significa maior rentabilidade, já que somente se considera a participação de cada elo da cadeia no valor do produto final, sem considerar os custos próprios de cada um. Assim, por exemplo, em 2008-2009, ano em que a participação do setor primário ficou acima da média, muitos produtores leiteiros registraram perdas e, inclusive, muitas fazendas fecharam. Agora, a expectativa é sobre como se ajustará a cadeia em um contexto de incertezas para o ano que começa por causa da crise internacional, com um nível de inflação que aumenta a um ritmo constante e com um futuro promissor em matéria de produção local.

O Departamento de Agricultura dos Estados Unidos (USDA) espera para 2012 um crescimento da produção dos principais exportadores de produtos lácteos. Na Nova Zelândia, o aumento será de 2,4%, o qual se soma à maior produção (8,8%) em 2011 com relação a 2010, produto fundamentalmente das boas condições climáticas. Nos Estados Unidos, projeta-se uma alta de 1,2% e na União Europeia (UE), de 0,8%. Por sua vez, o USDA reduziu as estimativas de importações chinesas de leite em pó integral em 2012, de 450 para 375 mil toneladas. Apesar disso, a China seguiria sendo o principal importador mundial de lácteos, com uma participação de 44% no mercado mundial desse produto. Argélia, segundo maior importador, aumentaria suas compras em 5% em 2012.

O USDA estimou que, em 2011, a produção de leite da Argentina fecharia em 11,99 bilhões de litros, mostrando um crescimento de 13,1% com relação ao ano anterior. Em um contexto de baixa dos preços dos grãos e de um mercado sustentado para o setor leiteiro, o USDA prevê que em 2012 a produção aumentaria para 12,45 bilhões de litros, 3,8% a mais.

Com uma estimativa de consumo doméstico elevado, de 210 litros em média por pessoa, grande parte da produção seria excedente com relação aos requerimentos da Argentina, ficando disponível para ser transformada em leite em pó integral para exportação. As exportações de produtos lácteos aumentariam de forma significativa em resposta ao aumento na produção de leite. As vendas argentinas ao exterior de leite em pó em 2012 aumentariam para 250 mil toneladas, registrando uma alta de 12,6% com relação a 2011. A análise precedente fica sujeita ao efeito da crise internacional na economia mundial no próximo ano e, particularmente, nos principais países com os quais a Argentina comercializa: Brasil (leites, queijos e outros produtos lácteos), Venezuela e Argélia (leites), Rússia e México (queijos), Chile (queijos e outros lácteos) e China (outros produtos lácteos).

A reportagem é do www.diariolaopinion.com.ar, traduzida, resumida e adaptada pela Equipe Milkpoint.

O Brasil foi o país que apresentou um maior crescimento nos últimos dez anos (35%), seguido por Uruguai (31%) e Chile (29%). Por outro lado, na Argentina, a produção permaneceu relativamente estancada na última década, sendo o aumento muito inferior ao de seus vizinhos (5%).

O Uruguai é o maior consumidor per capita de lácteos da região, ficando em 242 litros por habitante por ano em média. A Argentina está em segundo lugar, com um consumo médio de 205 litros. No Brasil, o consumo foi de 161 litros, apresentando um aumento de 4,4% com relação a 2009. No Chile, com uma média de 132 litros, o consumo está abaixo do mínimo recomendado pela Organização Mundial de Saúde (150 litros por habitante por ano).

Quando se avalia a evolução da participação dos diferentes elos, produtores, varejistas e atacadistas, da cadeia no valor do produto final (litro de leite fluido ao consumidor) desde janeiro de 2006 até atualmente, observam-se três períodos. O primeiro, desde o começo de 2006 até o começo de 2007, onde a participação de cada elo da cadeia se manteve relativamente constante. O segundo, de 2007 até o final de 2008, quando se observa um aumento médio de 10 pontos percentuais na participação do produtor em detrimento da participação atacadista e varejista. Essa situação a favor do produtor ocorreu como consequência da criação do "Programa de Estabilização de Preços de Produtores do Setor de Lácteos Destinados ao Mercado Interno". Com o objetivo de garantir o abastecimento do mercado interno e de melhorar o valor de sua matéria-prima, criou-se um fundo com aportes de exportadores lácteos. Esse sistema não permitiu que a cadeia captasse os preços recordes internacionais e se estabeleceu um mecanismo de Aportes Não Reintegráveis e compensações para produtores e indústrias.

Por último, uma terceira etapa, desde o início de 2009 até meados de 2011, quando se observa uma tendência crescente da participação do produtor, uma relativa estabilidade na participação varejista e uma perda a nível atacadista, como resultado do maior aumento nos preços pagos ao produtor em comparação com os preços atacadistas.

Desde julho de 2011, a queda do preço ao produtor, junto com o estancamento dos valores atacadistas e o aumento do preço ao consumidor, tem havido uma contração na participação do elo primário, estabilidade a nível industrial e aumento da participação no setor varejista no valor do produto final. Dessa maneira, em outubro de 2011, equiparou-se a participação do setor varejista e do produtor, alcançando uma contribuição de 33% cada um. Com relação à média do período considerado, o setor atacadista perdeu participação no valor final do produto, ficando atualmente em 6% a menos. A participação do produtor também está abaixo da média, em 3,7%, enquanto aumentou notavelmente a participação do setor varejista (10%). Vale destacar que uma participação acima da média não significa maior rentabilidade, já que somente se considera a participação de cada elo da cadeia no valor do produto final, sem considerar os custos próprios de cada um. Assim, por exemplo, em 2008-2009, ano em que a participação do setor primário ficou acima da média, muitos produtores leiteiros registraram perdas e, inclusive, muitas fazendas fecharam. Agora, a expectativa é sobre como se ajustará a cadeia em um contexto de incertezas para o ano que começa por causa da crise internacional, com um nível de inflação que aumenta a um ritmo constante e com um futuro promissor em matéria de produção local.

O Departamento de Agricultura dos Estados Unidos (USDA) espera para 2012 um crescimento da produção dos principais exportadores de produtos lácteos. Na Nova Zelândia, o aumento será de 2,4%, o qual se soma à maior produção (8,8%) em 2011 com relação a 2010, produto fundamentalmente das boas condições climáticas. Nos Estados Unidos, projeta-se uma alta de 1,2% e na União Europeia (UE), de 0,8%. Por sua vez, o USDA reduziu as estimativas de importações chinesas de leite em pó integral em 2012, de 450 para 375 mil toneladas. Apesar disso, a China seguiria sendo o principal importador mundial de lácteos, com uma participação de 44% no mercado mundial desse produto. Argélia, segundo maior importador, aumentaria suas compras em 5% em 2012.

O USDA estimou que, em 2011, a produção de leite da Argentina fecharia em 11,99 bilhões de litros, mostrando um crescimento de 13,1% com relação ao ano anterior. Em um contexto de baixa dos preços dos grãos e de um mercado sustentado para o setor leiteiro, o USDA prevê que em 2012 a produção aumentaria para 12,45 bilhões de litros, 3,8% a mais.

Com uma estimativa de consumo doméstico elevado, de 210 litros em média por pessoa, grande parte da produção seria excedente com relação aos requerimentos da Argentina, ficando disponível para ser transformada em leite em pó integral para exportação. As exportações de produtos lácteos aumentariam de forma significativa em resposta ao aumento na produção de leite. As vendas argentinas ao exterior de leite em pó em 2012 aumentariam para 250 mil toneladas, registrando uma alta de 12,6% com relação a 2011. A análise precedente fica sujeita ao efeito da crise internacional na economia mundial no próximo ano e, particularmente, nos principais países com os quais a Argentina comercializa: Brasil (leites, queijos e outros produtos lácteos), Venezuela e Argélia (leites), Rússia e México (queijos), Chile (queijos e outros lácteos) e China (outros produtos lácteos).

A reportagem é do www.diariolaopinion.com.ar, traduzida, resumida e adaptada pela Equipe Milkpoint.

Índia: abundância de leite não leva a corte de preços

Com a abundância de leite nessa estação, a principal cooperativa de lácteos da Índia, Cooperative Milk Marketing Federation (GCMMF), dona da marca Amul, rejeitou cortes nos preços do leite, dizendo que os produtos lácteos são mais baratos na Índia.

"Na Índia, os preços do leite são os mais baratos. Você pode perguntar o quanto os consumidores pagam pelo litro de leite em todo o mundo - nos Estados Unidos é cerca de um dólar, disse o porta-voz da cooperativa, R S Sodhi. "Na Índia, o mesmo volume de leite custa cerca de metade de um dólar", disse ele.

A GCMMF está captando 14 milhões de litros de leite diariamente em Gujarat atualmente, 19% a mais que as compras do ano anterior. A empresa paga cerca de Rs 300 milhões (US$ 5,55 milhões) por dia aos produtores de leite do Estado.

"A diferença entre o preço ao consumidor e o preço ao produtor é mínima na Índia", disse Sodhi. Ele disse também que um aumento na oferta não se traduziria em queda nos preços. "O leite é a única commodity cujos preços não caem com o aumento na oferta", disse ele.

"A cadeia de fornecimento da Amul trabalha com uma margem de somente 5%. Em nenhum outro lugar do mundo, a cadeia de fornecimento de produtos frescos opera com uma margem de 5%. Desses 5%, damos 2% aos distribuidores atacadistas e 3% aos varejistas".

De acordo com a GCMMF, os produtores de leite indianos obtêm o preço máximo pelo leite à medida que ficam com 70% a 80% do preço ao consumidor, enquanto no ocidente, os produtores ficam com somente um terço desse preço.

A reportagem é do The Economic Times, traduzida e adaptada pela Equipe MilkPoint.

"Na Índia, os preços do leite são os mais baratos. Você pode perguntar o quanto os consumidores pagam pelo litro de leite em todo o mundo - nos Estados Unidos é cerca de um dólar, disse o porta-voz da cooperativa, R S Sodhi. "Na Índia, o mesmo volume de leite custa cerca de metade de um dólar", disse ele.

A GCMMF está captando 14 milhões de litros de leite diariamente em Gujarat atualmente, 19% a mais que as compras do ano anterior. A empresa paga cerca de Rs 300 milhões (US$ 5,55 milhões) por dia aos produtores de leite do Estado.

"A diferença entre o preço ao consumidor e o preço ao produtor é mínima na Índia", disse Sodhi. Ele disse também que um aumento na oferta não se traduziria em queda nos preços. "O leite é a única commodity cujos preços não caem com o aumento na oferta", disse ele.

"A cadeia de fornecimento da Amul trabalha com uma margem de somente 5%. Em nenhum outro lugar do mundo, a cadeia de fornecimento de produtos frescos opera com uma margem de 5%. Desses 5%, damos 2% aos distribuidores atacadistas e 3% aos varejistas".

De acordo com a GCMMF, os produtores de leite indianos obtêm o preço máximo pelo leite à medida que ficam com 70% a 80% do preço ao consumidor, enquanto no ocidente, os produtores ficam com somente um terço desse preço.

A reportagem é do The Economic Times, traduzida e adaptada pela Equipe MilkPoint.

Nenhum comentário:

Postar um comentário